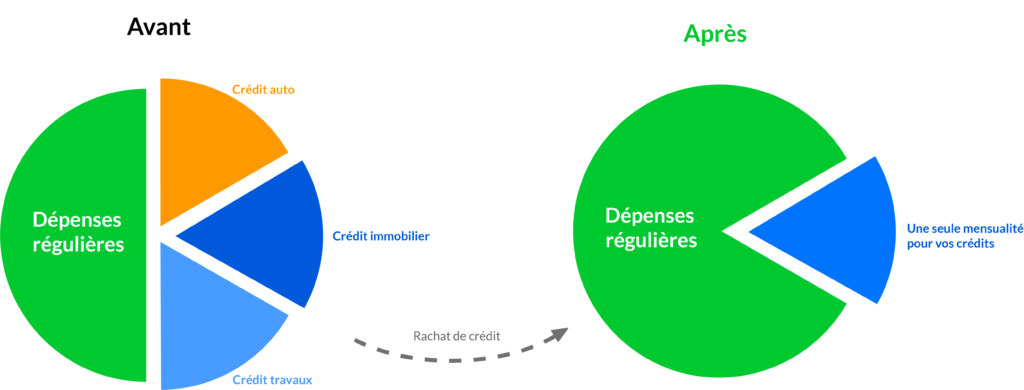

Il s’agit de regrouper les sommes totales restantes à rembourser

pour l’ensemble des crédits contractés, en un seul et unique prêt

bancaire. C’est une solution financière particulièrement bien

adaptée pour un individu en situation d’endettement.

Il faut savoir qu’il existe deux types de rachat de crédits :

– le rachat de crédits à la consommation sous la forme de prêt personnel classique.

– le rachat de crédits immobilier sous la forme de prêt immobilier.

Il s’agit de regrouper les sommes totales restantes à rembourser pour l’ensemble des crédits contractés, en un seul et unique

prêt bancaire. C’est une solution financière particulièrement bien adaptée pour un individu en situation d’endettement.

La durée et la mensualité du rachat de crédits sont aménagées en fonction de votre budget afin de vous faire bénéficier des

meilleures conditions possibles et parfois même d’un Taux Effec tif Globale (TEG) moins élevé que ceux de vos crédits déjà

existants. Le rachat de crédits vous permet de diminuer votre taux d’endettement et ainsi de rééquilibrer votre budget en

adéquation avec vos revenus actuels pour retrouver une stabilité financière. Il est possible de renégocier plusieurs types

de crédits : crédit immobilier, crédit consommation, crédit personnel…

LE RACHAT DE CRÉDITS : SOLUTION À L’ENDETTEMENT ?

Vous souhaitez réaliser des travaux dans votre maison ? La famille s’agrandit et vous devez changer de logement et de voiture

mais vous avez déjà des crédits consommation et/ou immobilier en cours ? Alors pour éviter l’endettement, le rachat de crédits

est la solution adaptée à vos besoins.

RACHAT DE CRÉDITS, REGROUPEMENT DE CRÉDITS, QUELLE DIFFÉRENCE ?

Le rachat de crédits possède une multitude d’appellations différentes mais qui désignent toutes le même service. Pour désigner

le rachat de crédits, on parle de regroupement de crédits, de réaménagement de crédits, d’opération de rachat, de consolidation

du budget, ou encore de restructuration. Quel que soit le terme utilisé, son but est de vous permettre de retrouver un taux

d’endettement acceptable.

(1) Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. La diminution

du montant des mensualités entraîne l’allongement de la durée de remboursement et majore le coût total du crédit. Aucun

versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou de plusieurs prêts d’argent.

Les simulations réalisées ne sauraient avoir de valeur contractuelle. Les résultats ne constituent en aucune façon une

recommandation de faire ou de ne pas faire.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Le site appartient à Confluent Digital, le formulaire et la gestion des données sont assurés par Devissima.fr.